幸运10分时时彩票

在能源转型与“双碳”目标的双重驱动下,光伏产业已成为全球绿色能源发展的核心引擎。从上游原材料到下游应用,光伏产业链条长、技术密集、市场空间广阔。本文将系统梳理光伏产业的十大核心赛道及上中下游产业链结构,为读者呈现一幅清晰的行业全景图。

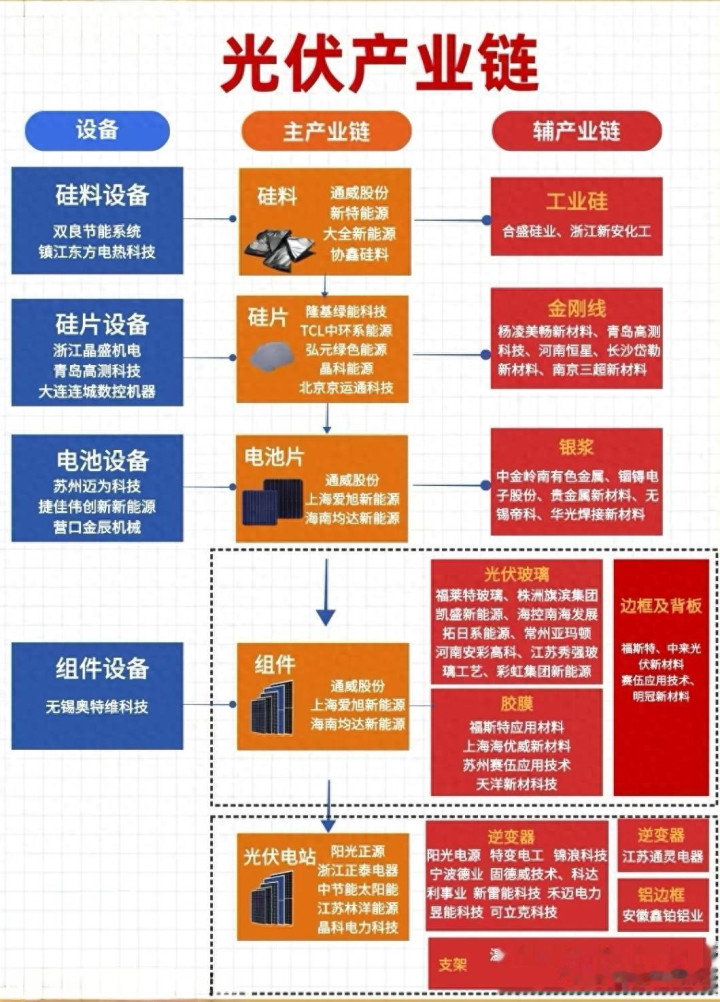

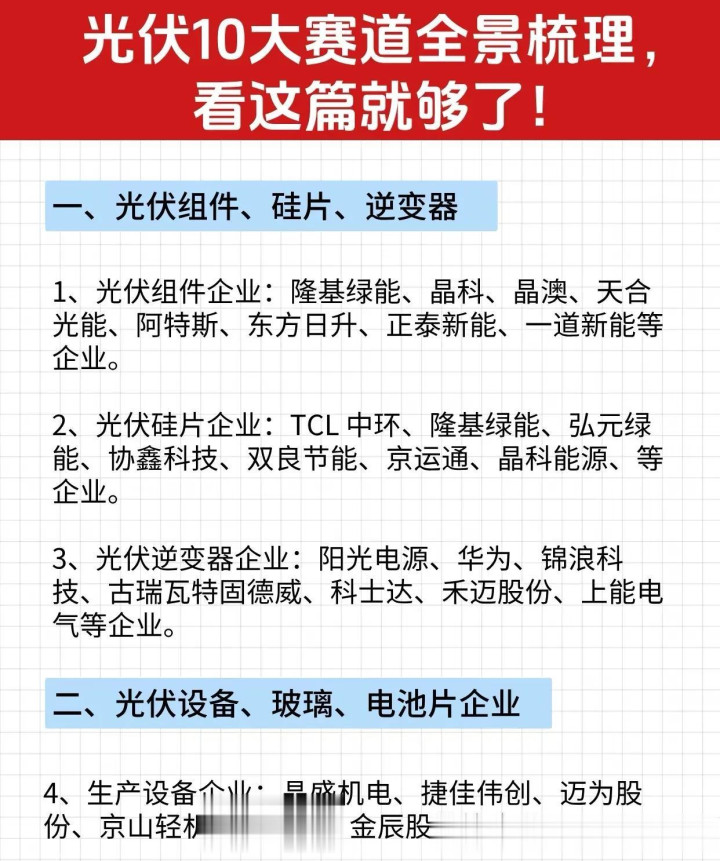

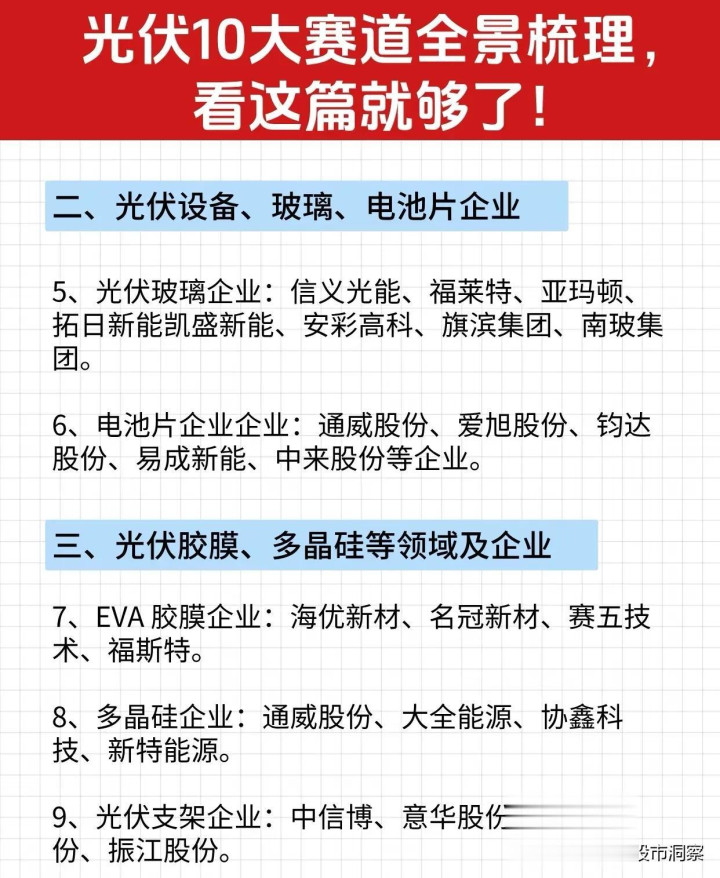

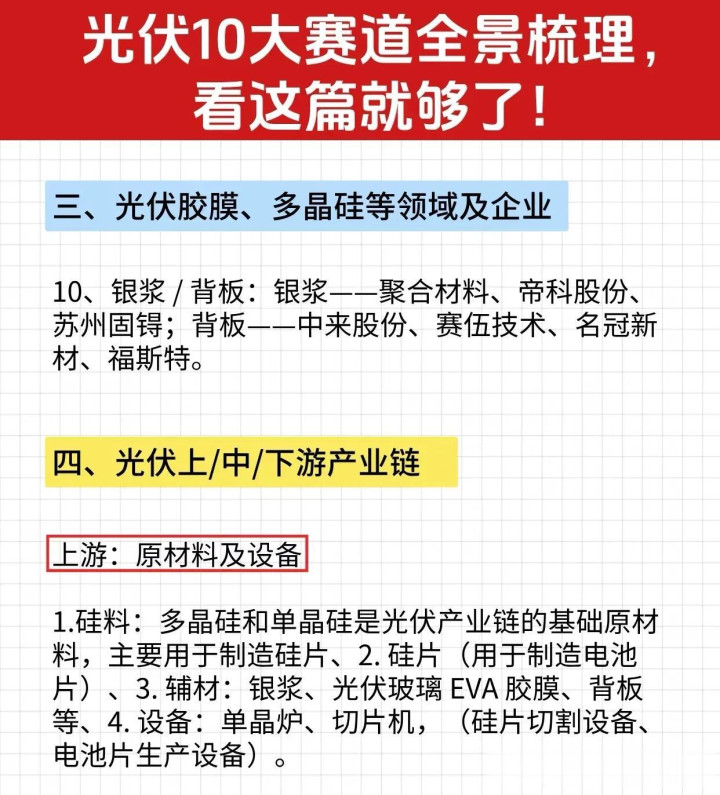

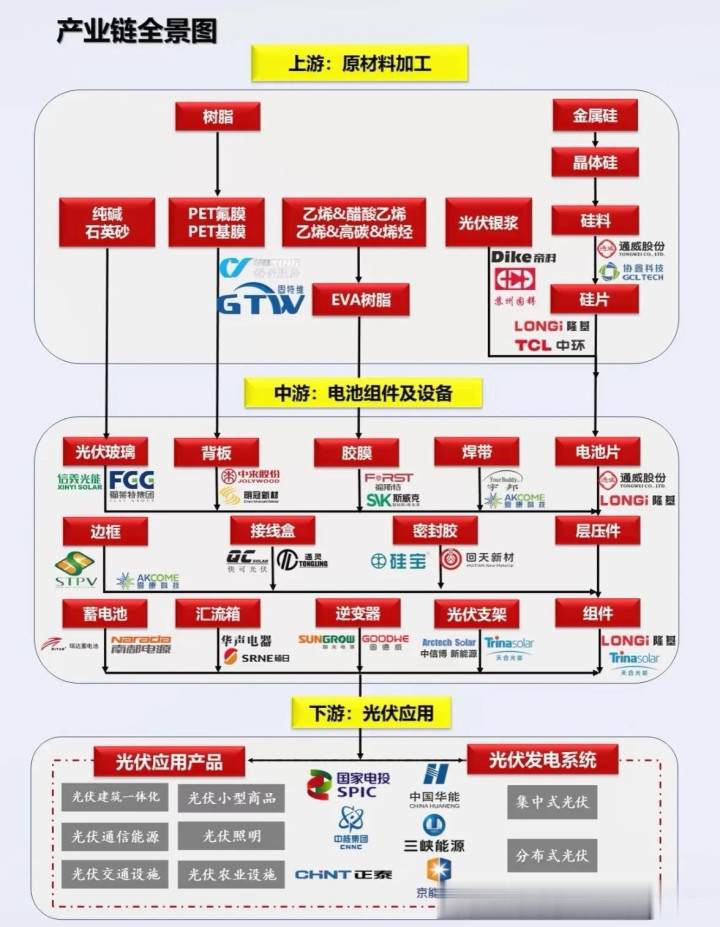

首先,从产业链上游来看,硅料与硅片是光伏制造的基础。上游环节主要包括工业硅、多晶硅等原材料,以及拉晶、切片等关键设备。这些基础材料与设备的性能直接影响后续产品的效率与成本。此外,银浆、光伏玻璃、胶膜、背板等辅材也在上游占据重要地位,是保障组件耐久性与发电效率的关键。

在硅片制造领域,企业专注于将硅料通过拉棒、切片等工艺制成单晶或多晶硅片。硅片的质量和成本直接影响电池片的转化效率与市场竞争力。该环节技术壁垒较高,龙头企业通过持续推动大尺寸、薄片化等技术创新,不断降低制造成本,提升产品性能。

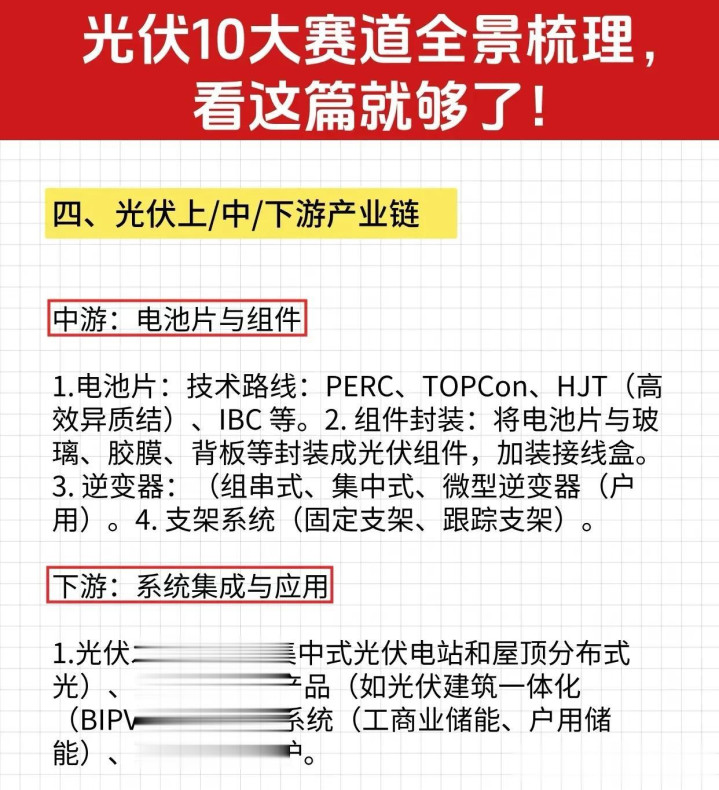

电池片是光伏产业链中技术迭代最快的环节之一。当前,PERC、TOPCon、HJT、IBC等高效电池技术路线并存,推动光电转换效率持续提升。电池片企业通过优化工艺与结构,致力于减少光学与电学损失,为组件的高功率输出奠定基础。

组件封装环节将电池片与玻璃、胶膜、背板等辅材进行层压与封装,形成最终的光伏组件。该环节不仅考验企业的自动化生产能力,也对材料匹配与长期可靠性提出高要求。随着双面发电、半片、叠瓦等技术的普及,组件功率与耐用性显著增强。

逆变器与支架作为光伏系统的关键配套设备,分别承担直流转交流、最大功率点跟踪以及支撑与调节角度等功能。逆变器技术路线涵盖组串式、集中式与微型逆变器,满足不同场景需求;支架则分为固定式与跟踪式,旨在提升系统发电效率。光伏胶膜、玻璃及银浆等关键辅材虽不直接发电,却是组件耐久与高效的保障。例如,EVA、POE胶膜影响组件的抗老化与绝缘性能;光伏玻璃需兼顾高透光与高强度;导电银浆则关系电池片的电极性能与输出效率。这些材料的技术进步对降低系统度电成本具有积极意义。

最后,下游应用涵盖集中式与分布式光伏电站、光伏建筑一体化及储能系统集成。随着光伏度电成本持续下降,光伏发电在经济性与适用性上更具优势,未来在整县推进、工商业分布式、光储融合等场景中将迎来更广阔的发展空间。从材料到应用,光伏产业正以创新驱动,为全球能源结构转型注入强劲动力。

- 2025-09-0848小时鲜达!伽师新梅“爆单”,广东成最大市场

- 2025-10-27光伏产业全景解析: 核心方向与产业链深度剖析

- 2025-07-20吃完莫名开心!逍遥丸凭啥成了打工人的“续命神丹”?

- 2025-06-25佩戴舒适度TOP级? 音质续航占优势! 漫步者ComfoCC开放式运动耳机

- 2025-05-24A级SUV王者之争结果出炉! 全新瑞虎7 PLUS比新博越更值得买的理由是?_动力_座舱_配置